Tutto quello che c’è da sapere sul credito al consumo

Cosa si intende per credito al consumo?

Il credito al consumo è un finanziamento concesso da una banca o da una società finanziaria ad una persona fisica, al fine di consentire a quest’ultimo di soddisfare le proprie esigenze personali. Tale forma di finanziamento svolge un ruolo fondamentale nell'ambito finanziario contemporaneo, dal momento che consente ai consumatori di acquistare un bene o un servizio corrispondendo il relativo prezzo nel tempo a rate, secondo le scadenze previste nel piano di ammortamento. Questa forma di credito viene spesso utilizzata per l'acquisto di beni di consumo quali ad esempio autoveicoli, elettrodomestici, arredi, oppure per finanziare progetti di carattere individuale, quali vacanze o spese mediche. In cambio di tale opportunità, il consumatore si impegna a restituire l'importo erogato unitamente agli interessi maturati. Generalmente, tale tipologia di prestito prevede un tasso di interesse e un piano di rimborso fissi.

Come funziona il credito al consumo e chi lo eroga?

Il credito al consumo può essere erogato da banche e da intermediari finanziari iscritti negli appositi registri (Organismo degli agenti e dei mediatori creditizi – OAM).

Come si richiede il credito al consumo? Il consumatore sottoscrive una proposta di finanziamento, indicando l’importo desiderato e la durata del prestito. La banca o l’intermediario finanziario esamina attentamente la domanda e, se soddisfa i propri requisiti di credito stabiliti, può procedere all’approvazione del prestito. Con l’approvazione, il consumatore riceve i fondi necessari da rimborsare con pagamenti periodici, che includono il capitale erogato e gli interessi.

Una fattispecie particolare di credito al consumo è costituita dal prestito finalizzato utilizzabile per l’acquisto di beni e/o servizi specifici.

Per esempio, un consumatore interessato a un divano può richiedere direttamente nel negozio di arredamento un prestito finalizzato all’acquisto di tale divano per coprire il costo. Questo permette di ritirare subito il divano e di ripagare il prestito con rate pianificate, in genere a tassi d’interesse agevolati. Una linea di credito revolving come PagoCREDIT di Cofidis, invece, aperta in un punto vendita per l’acquisto di un bene specifico (come ad esempio un PC o altri strumenti elettronici) può essere utilizzata successivamente in tutti gli altri punti vendita dell’esercizio convenzionato presso il quale è stata richiesta. Queste opzioni offrono flessibilità sia ai consumatori, aiutandoli a gestire le spese personali, sia agli esercenti che avranno modo di offrire modalità di acquisto innovative in modo semplice e intuitivo.

Nel contratto di finanziamento vengono previsti in dettaglio i termini e le condizioni del prestito. Questo contratto incorpora informazioni essenziali quali il tasso di interesse applicato, le eventuali spese connesse, le scadenze dei pagamenti e i diritti e doveri sia del consumatore che dell’ente erogatore.

I contratti di credito al consumo: le diverse tipologie

I contratti di credito al consumo possono variare notevolmente a seconda delle esigenze del consumatore e delle politiche dell’ente erogatore. Alcune delle tipologie più comuni di credito al consumo includono:

- Prestito personale

I prestiti personali sono una forma comune di credito al consumo in cui un consumatore ottiene una somma di denaro da restituire con interessi entro un periodo prestabilito. Questi prestiti non sono destinati a uno scopo specifico e possono essere utilizzati per una vasta gamma di spese personali.

- Credito in conto corrente

Il credito in conto corrente è un servizio bancario che consente ai clienti di accedere a una somma di denaro prestabilita, pagando una commissione. Gli interessi si applicano solo sugli importi utilizzati. Quando il cliente rimborsa il capitale e gli interessi, quella somma torna nuovamente disponibile.

- Prestito finalizzato

I prestiti finalizzati, invece, sono progettati per specifici acquisti di beni o servizi, offrendo spesso tassi più vantaggiosi. Il denaro viene erogato direttamente al fornitore convenzionato con la banca o l’intermediario finanziario e deve essere utilizzato esclusivamente per quel particolare scopo.

- Credito revolving

Il credito revolving è una forma di credito rinnovabile, utilizzabile anche con carte di credito, in cui i consumatori possono continuare a prendere in prestito denaro fino al limite massimo stabilito, rimborsando poi l’importo preso in prestito insieme agli interessi.

Qual è la differenza tra credito al consumo e prestiti personali?

Una distinzione importante da fare è quella tra credito al consumo e prestiti personali. Il credito al consumo è una categoria più ampia che comprende varie forme di finanziamento personale, mentre i prestiti personali sono un tipo specifico di credito al consumo in cui si riceve una somma di denaro e si restituisce in rate fisse. I prestiti personali solitamente hanno un tasso di interesse fisso.

Normativa e tutele per i consumatori

Al fine di proteggere i consumatori che usufruiscono del credito al consumo, esistono normative e leggi specifiche che regolamentano il settore. In Italia, ad esempio, la legge impone che gli enti erogatori di credito al consumo forniscano informazioni trasparenti e chiare riguardo ai tassi di interesse applicati, alle eventuali spese, e ai diritti dei consumatori.

La normativa in merito al credito al consumo riveste un ruolo fondamentale nell’assicurare che i consumatori siano adeguatamente informati e protetti, stabilendo anche requisiti specifici che gli enti erogatori devono rispettare e fornendo linee guida chiare sulla strutturazione e gestione dei contratti di credito al consumo.

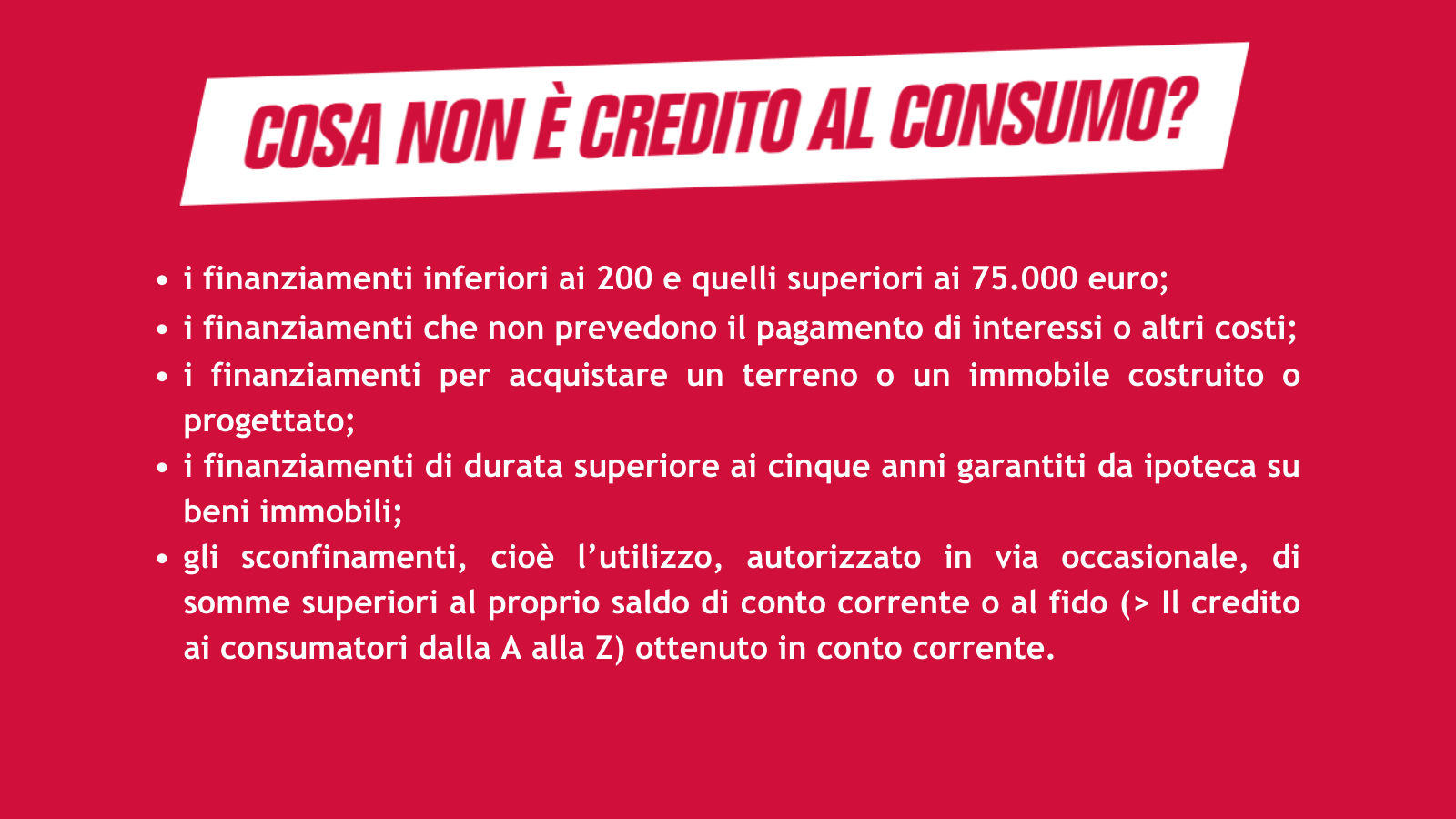

Un finanziamento può essere considerato parte della categoria del credito al consumo quando viene erogato a un individuo o a una famiglia per finalità personali, quindi per sostenere spese di carattere ricorrente. Non è invece possibile ricorrere a un contratto di credito al consumo per tutto ciò che riguarda attività professionali o di impresa.